ROA(資産回転率)を高める本当の話

1.2つの方向と3つの手法

会計知識は財務のためにあり、財務戦略はROAに帰結することは、既に説明したとおりです。財務戦略上、ROAの高め方は「2つの方向」しかありません。

1つ目の方向が、資産回転率です。

資産回転率=売上高÷総資産

資産回転率には、会社の状況を読み取るために、以下のような指標もあります。

- 在庫回転率=売上高÷棚卸資産(商品・製品・原材料など)

- 売掛債権回転率=売上高÷売掛金・受取手形

- 有形固定資産回転率=売上高÷有形固定資産

しかし、ビジネスを大きく捉える場合は、単純に、資産回転率=売上高÷総資産で、ビジネスをイメージづけるといいと思います。

2つ目の方向が、売上高利益率です。

売上高利益率には、

- 粗利益率

- 営業利益率

- 経常利益率

- 当期純利益率

がありますが、大事なのは、粗利益率、営業利益率、当期純利益率です。

更にROAを高めるには、3つの手法があります。

1つ目は、ビジネスモデルのくせを見抜く、

2つ目は、生産性を上げて利益率を上げる、

3つ目は、バランスシートを身軽にして資産の回転率を上げるです。

今回と次回(最終回)で、①ビジネスモデル、②利益率、③バランスシートの説明をしていきます。

2.自社のビジネスモデルを見抜く!

まずは、ビジネスモデルの確立です。

商売は、ビジネスモデル作りに帰結します(もちろん、そこに商売の種が無いといけませんし、業務品質が大事なのは当たり前です)。

ビジネスモデルは、①課金と収入の頻度という考え方と、②儲かる仕組みの作り方の2つがあります。ここでは、大きく捉え、②の儲かる仕組みが大事です。

様々なビジネスモデルがあるのです。

一例として、TACのような資格商売。この商売は、資格という、日本では絶対無くならないセグメントに属しています。また、業界内の競争もそれほどきつくなく(あくまで他産業との比較ですが)、微妙にニッチなので、大手の算入もしにくい。

特筆すべきは前受金を受け取る形態になっていることです。資金繰りの影響は少ないですし、資金があるということは、落ち着いて次の戦略を打つことができます。そういう生き残れるビジネスを作り上げたことは、経営者の先見の明によるものでしょう。

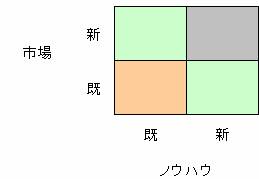

更に今のビジネスに、違うビジネスを付加するということも考えられます。無理に既存のビジネスを変えるより、進出しやすいビジネスに進出する。その際の基本的な考え方は、次の図を見て下さい。

図でわかるとおり、“灰色”には手を出さないのはセオリーですが、既存事業だけではなく、積極的に既存の事業の強みやノウハウを使える事業に進出する「連結」スタイルで考えることは、大事な発想です。

3.イオングループの例

イオングループも、小売業のジャスコを核としています。

世間では「もはや小売業ではない」と批判的な意見もあるのですが、逆に、小売業を入り口にショッピングセンターを展開し、ディベロッパー業で儲けるしくみになっています。

更に、子供向けのゲームセンター事業も株式公開していますし、今度は銀行に算入です。何せ、週末の集客数は、日本の人口の約10%を誇るわけですから、圧倒的な集客力こそがビジネスモデルの源泉といっていいでしょう。しかし、その力も、最初はジャスコという極めて地道な前近代的な商売からスタートしているのです。参考になりますよね。

ただ、イオンにも死角があります。イオンの死角は、キーテナントのジャスコの弱体化です。この数年、物流やITの整備を進めており、効率性を高める方向に出ていますが、商品そのものの魅力を高めることも必要になっており、失速するとすれば、その商品力でしょう(最近、修正をかけていますが)。

ちなみに、ジャスコ単体で営業しているところに行きますと、他のイトーヨーカ堂などと互角の戦いです。理論上は、圧倒的に勝っていないといけないので、予断を許さない状況です。

次に、鉄道業を考えます。鉄道業は、線路を引いて、その沿線を開拓する「不動産業」というのが本質です。

4.鉄道ビジネスの例

鉄道業のビジネスを見てみると、鉄道、レジャー、タクシー、バス、ホテル、保険、住宅、土地、マンションなど、沿線住民が利用するものは全て提供する、あるいは旅行者に対して必要なものは全て提供するビジネスモデルです。

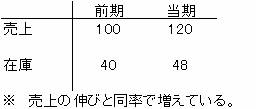

その中でも、一番、利益を出しているのは、不動産のセグメントです。次の数値を見ますと、どこで雌雄を決すべく戦っているか、どこが出口なのか明確にわかります。

スケールの大きな話が続いたので、起業家向けのビジネスモデルを考えてみましょう。

5.インターネット集客主体ビジネスの例

私が実際に組んで仕事をしている、とあるマーケッターは、メールマガジンに投資し、見込み客リストを集め、また、インターネットの検索エンジンからお客を集め、ホームページに誘導し、薄い利幅の、つまり回転率勝負のビジネスを進めています。

しかし、一発勝負ではなくて、その薄い利幅をより改善するホームページも作り、回転より利益率重視の方向性も見いだしています。

更に、それらのホームページから無理なくお客を誘導し、または、直接検索エンジンから誘導し、より利益率のとれる商売に結びつけています。

これらは、一体となり、更に進んだ商売を企画する元になっています。いわば、連結スタイルのビジネスモデルですね。

以上のように、ビジネスモデルを見極めるのが「ROA」を高めることのまずは第一歩です。しかし、ここで、大事なのは、①利益率型のビジネスか、②回転率型のビジネスか、違いが出てくるので、その見極めをすることです。

上記で説明したビジネスが、それぞれ、①利益率型のビジネスか、②回転率型のビジネスなのかを、考えてみて下さい。場合によっては、利益率→回転率、回転率→利益率、とビジネスモデル自体が変化しているかもしれません。

利益率型のビジネスは、回転が悪くても結構です。その代わり、利益率は絶対落としてはいけません。利益率が落ちてしまうと、全ての成長シナリオが狂ってしまうのですから。

同じように、回転率型のビジネスは、利益率が悪くても構いません(赤字は問題外ですが)。その代わり回転を落とすようなマネは慎みます。

在庫など、成長に関してどうしても一時期だけ膨らむ場合もありますが、それはコントロールさえすれば良いでしょう。ただ、以前に指摘したとおり、売上の増加と見合うだけ在庫も増加しているのであれば、問題ありません。

これらのビジネスモデルの影響が如実に出てくるのは、「粗利益率」です。ここからは、やや戦術的な説明をしていきましょう。

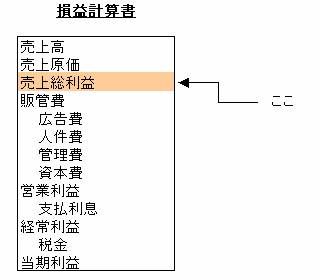

6.粗利益率を再設計します

損益計算書を再設計することの第一歩は、粗利益率です。

利益は、売上高と粗利益率の双方が影響します。ですから、売上高は、客数と客単価に分割するのはもちろんのこと、粗利益率も合わせて、部門別、商品別、事業所別に整理し、それを、月間の推移と前年同月比で表し、点検します。

その中で、競合状況や、決済方法の不備、物流体制の問題点などがあぶり出されてきます。ここで、気をつけることは、例えば、集客商品と利益を取る商品を、同次元で論じないことです。概して、数値での点検は商売の視点が欠けるため、利益率の低い集客商品を破棄しようと考えてしまいます。

また、在庫がある場合は、在庫が利益率に影響があることを考慮し、在庫を数量、金額、商品ごとに分けて見直すことです

関連ページ(広告が含まれています)