CFOからCEOになれる人・なれない人。その違いとは?

なぜ“一休”のビジネスモデルを生み出せるのか?

- 財務を知ると戦略が変わる

- 財務を知ると、投資と成長のスピードが変わる

- “利は元にあり”その言葉の財務的な意義とは?

- 事業家は、どのように戦略を立てるのか

- 戦略的な財務発想:ROAとは?

- まとめ:税理士でも、CEOになれるチャンスがある

1.財務を知ると戦略が変わる

さて、今回は、財務の考え方から、なぜ海外のCFOが、CEOに抜擢される機会が多いのかをご説明します。

CFOとは、最高財務責任者(chief financial officer)の略称で、つまりは、財務のヘッドです。日本的な慣行では、財務のヘッドがCEO(最高経営責任者)になることは、あまりないでしょう。(ダイエーの鳥羽元社長など、一部の方を除く)

あなたはこう思うかもしれませんね。

「マーケティングの専門家が、ヘッドになるのが当たり前ではないのか?」

「日本では、人事総務畑が社長になる例が多いのではないか?」

しかし、海外では違います。なぜか?

それは、CEOの業務の大部分が、財務の考え方をマスターしていないと果たせないからなのです。

ここで、あなたに質問です。

GEのジャックウエルチの提唱した「ナンバー1,ナンバー2戦略」とは、どういう狙いがあったのか、財務的な側面から答えてください。

・・・・・・・・・・

あなた「う~ん、市場で1番か2番ではないと、ブランド認知されないからじゃないかな。」

わたし「ブランド認知も大事だけど、儲けてなんぼの企業なんですから、もっと直接的な理由があるはずではないですか?」

あなた「わかった!1番か2番じゃないと、生き残れないんだ!」

わたし「だから、なんで生き残れないか聞いているんですよ。」

・・・・・・・・・・・・

ジャックウエルチの狙いは、「市場でナンバー1、ナンバー2でないと、利益が出ない。もしくは出ても少ない」という財務セオリーから出ています。

「なんだ、利益か。財務と関係ないじゃん。」

そう思ったあなた。あなたは、キャッシュフロー経営の大事さを理解していませんね。

通常のビジネスマンは、損益ベースで考えます。

売上げの予算、利益の予算、コストの予算……

つまり、損益に関する反応はすこぶる早いのです。しかし、トップに立つには、財務的な観点が必要です。財務的な観点、それは、バランスシート、キャッシュフロー、資金繰り、株式時価総額です。

らに、利益を出すということが、財務からどのような観点を持つのか、明確にわかっていないといけません

2.財務を知ると、投資と成長のスピードが変わる

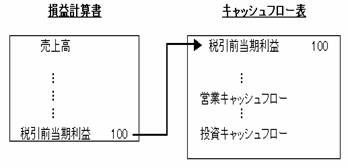

ここで、次の図を見てください。

このように、利益を出すということは、バランスシートに寄与するだけではなく(これについては、前月号でお話しましたね。)、キャッシュフロー上非常に、大切なことなのです。

キャッシュフローが出るということは、投資にまかなうお金があるということで、投資を繰り返すことにより、更なる成長を図ることが可能なのです。

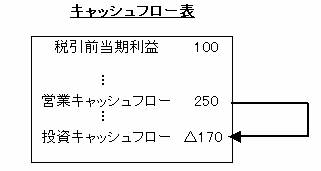

どういう状態か。以下の図を見てください。

今、簡単に“更なる成長”と言い切りましたが、ここも、深い意味があります。ここに、リターン30%のプロジェクトAがあるとしましょう。このプロジェクトAの投資額が50億円かかるとします。次に15%のリターンのプロジェクトBがあるとします。このプロジェクトBの投資額が30億円とします(次年度数値とします)。

営業キャッシュフローが40億円しか出ていない場合、30%のリターンのプロジェクトAには、投資できません。ということは、プロジェクトBにしか投資できません。リターンの金額は、Aだと15億円。Bだと4.5億円になります。差は、10.5億円です。これでは、話になりません。この企業は、成長のチャンスをみすみす逃しています。今までの経営戦略のつけが回ってきたのでしょう。

ここで、あなたはこのように思うでしょう。

「お金が足りないのだったら、借りればいいじゃん」

しかし、銀行が貸してくれない場合だってあるのです。また、財務では、「儲けたキャッシュで、使うキャッシュを全て賄う」のが原理原則です。

借りる”という発想は、設備投資なのでは必要な話ではありますが、そもそもにキャッシュを稼いでいないと、銀行も振り向いてくれません。それに、その考え方は、「給料では足りないので、ローンに頼り、結果返済できない」一般サラリーマンのような発想ではありませんか。

3.“利は元にあり”その言葉の財務的な意義とは?

おわかりでしょうか。利益を出すことの“本当の大切さ”を。こういうことを知らずして、「利益、利益」と騒ぐのは、愚の骨頂です。

ここで、ナンバー1、ナンバー2戦略に戻りますが、

①市場が成熟している状況では、3番手や4番手より、1番や2番の方が利益が出ます。理由は、スケールメリットが利き、固定費を上回る利益がたくさん出るからです。

②市場が縮小しているときや市場が小さいときは、どうでしょうか。これは、もっとシビアで3番手や4番手では利益が出ないことが多いです。いや、1番でないと利益が出ない場合すらあります。地方のマーケットや、そもそも使用総数(需要総数)が少ないマーケットでは、実質的に1番じゃないと利益が出ません。

CEOは、このようなことを理解して、事業運営をしていますので、財務のエッセンスを骨身に染みていないと、そもそも勝負にならないのです。

先ほど、キャッシュフローの考え方を述べましたが、これは株価(=株式時価総額)にもつながります。

株価に一直線でつながるなんて、経営者にとって最重要項目ですね。(株価を上げることが、経営上の最大の課題だ、ということを理解していない人はいないと思いますので、割愛しますが)

利益を出す→キャッシュフローが改善する→株価が上がる

この流れがわかっているCEOは、利益率の高さを非常に大事にします。利は元にあり、という言葉を知っていますか?この場合、株価上昇の元は、利益に、さらに言えば、粗利益率にあります。粗利益率というのは、売上総利益と言っても良いのですが、要は売上高から売上原価を引くことで算出されますよね。

粗利益率が高い企業ではないと、どんなにうまく経営をしても、現実的にあまり利益が出ませんので、株価は高くなるわけがないのです。

これは、経営者の才能とは、ある意味関係の無い話で、事業構造の話に近いのです。実際に、上場している企業でも、粗利益率が8%という会社があります。少し売上のダウンがあれば、たちまち利益が出なくなり、赤字に転落します。このような企業は、いつになっても株価が高くならず、資金調達がままならず、設備投資などの資金を借り入れでしか、用立てることが出来ません。

今、一連の話をしてきましたが、会計の専門家でもよく知らなかった話のはずです。通常のCEOが知らないのは当たり前です。

敏腕なCFOを雇えばいいという話もありますが、CEOがCFOの行動原理を知らないと、CFOは動きにくくなり(両者で意見が食い違ってきます)、やがてはその企業を去ることになります。

そして、戦略を決めるのは、CEOです。CFOではありません。財務を骨の髄までわかっていないと、株価を上げることなどできないのは、おわかりいただけますね?

さらにもう一つ、大事な財務的な発想があります。

4.事業家は、どのように戦略を立てるのか

CEOは、事業を常にポートフォリオ管理しなくてはいけません。このポートフォリオ管理は、株式のリスク分析などで出てきます。あなたが、株式取引をしているのでしたら、わかるかもしれません。株式なら、A株、B株、C株、D株のリスクを図らないといけません。A株は鉄鋼、B株はIT、C株は原油、D株は卸売り、だとすれば、景気と連動して動くのは、どの株式か、逆に、景気に全く影響されないのはどの株式か。

同じように事業の分散を考えなくてはいけません。

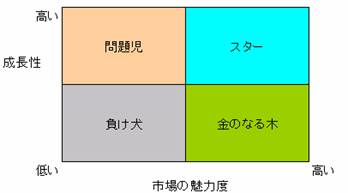

ここで、“分散”と言っても、株式のように方程式を立てて考えるまでもありません。事業ごとに、どのような状況にあるのかを概観することが必要です。このポートフォリオ分析は、具体的には以下の図で管理します。事業がどのセグメントに入るか、実際入れてみます。

この図表を見て、

「なんだ、MBAの本でよく出るやつだ。」

あなたは、そう考えるでしょう。しかし、財務を知っている人間と、知らない人間では、使い方に極端に“熱の入れ方”が違うのです。たとえば、あなたがCEOだとして、なぜ、ライフサイクル分析の「スター」にだけ、事業のリソースを注入しているのですか?

「利益が出るから、いいのでは?」

そういう考え方だと未来永劫株価は上がりません。それどころか、取締役会にCEOを更迭されることになります。株価の上がる理由を知っているCEOは、今利益が出ている事業より、これから利益が出そうな事業に注目します。

そのような事業に対する将来の利益創出の根拠付けを説明することができるのは、CEOだけです。

この数値的な想定をするのは、CFOかもしれません。しかし、この想定が株価を上げることに気づいていないCEOは、任期を全うできません。

5.戦略的な財務発想:ROAとは?

ROAというと、単純に計算の算式だと思っている方が多いと思いますが、全く違います。およそ会計や経理や財務にたずさわっている人間なら、まず第一に考えることなのです。

ROAとは、資産利益率のことで、投資に対するリターンを表します。利益の概念は、事業利益や経常利益や純利益などありますし、投資の概念も、経営資本や総資本、自己資本などあります。ですが、ここで大事なのは、そのような計算式ではありません。

どれくらいの元手で、どれくらいのキャッシュを生み出す事業なのかを明確に理解しているかです。

元手といいますが、これは総資産=総資本です。どれくらいのお金をぶち込んで、どれくらいのリターンを得ているか。計算ではなく、その事業の癖をわかっているかなんです。

一例を挙げると、一休という会社があります。この会社は、インターネット上でのマッチングビジネスで、非常に高い利益率を誇っています。インターネット、在庫がいらないマッチングビジネスということで、少ない資本で、利益率を高めることが可能になります。(もちろん、高級旅館や高級ホテルに特化している、旺盛な需要がある、ということが前提です。)

同じような企業で、ソネットエムスリーという会社があります。ここは、ドクター向けの情報提供サイトを運営していて(ドクター向けのヤフーとお考えください。)、一休とはそもそものビジネス需要のとらえ方は違うものの、スキーム的には同様なマッチングビジネスを展開しています。当然のことながら、小資本、高利益率ですね。

少ない元手で高い利益を得ることが、事業の目的です。元手が大きくなれば、それに応じて利益額も大きくなるでしょう。

損益計算書しか理解していないと、利益はわかっても、“元手”の発想が乏しいです。理屈ではわかっても、身が伴っていないのです。パチンコでは、「10万円もっていって、12万円残った。2万円の利益だ。」と理解できるのに、企業経営になると、とたんに理解しなくなります。スケールが大きくなりすぎて、違うものだと考えているのかもしれませんね。でも、同じことなのです。

6.まとめ:税理士でも、CEOになれるチャンスがある

あなた「財務を知らないと、トップになれないなんて初めて知りました。」

わたし「そうですよ。アメリカでは、CEOにCFO出身者が多いことはよく知られています。財務の考え方を“肌”で知っていないと、戦略の立案に、差が出ますからね。」

あなた「具体的に、どのようなCFOならCEOになりやすいのでしょうか?」

わたし「それはですね、①企業活動を“数値”で追いかける癖がある人、②経理処理の“早撃ちガンマン”みたいなタイプではない人、③数値を“大掴み”して俯瞰して見ることができる人、④ROAの大切さを理解している人ですね。」

あなた「でも、財務だけではだめなんでしょ?」

わたし「それはそうですよ。人材や組織のことがわからないといけませんし、リーダーシップが無ければつとまりませんよね。なにより、経営戦略を生み出すことが出来ないと、CEOはできません。でも、その経営戦略の土台が“財務”なんですね。」

あなた「僕も、これからは、経理だけではなく、幅広く、財務の考え方を身につけます。」

わたし「この連載を読めば、何を吸収すればいいか、わかりますから安心してください。」

次回は、キャッシュフロー経営の“真実”をご説明します。

関連ページ(広告が含まれています)