役員給料の決め方のポイントとは?

1.社長(役員)の給料は決めておこう

さあ、お給料をどう決めるかをご説明します。

お給料は、会社設立当初は、もらったり、もらわなかったりすることも、多いと思います。

理由は、2つあります。

1つは、売上が不安定なこと。売上が不安定なので、お金があるときに、もらったり、もらわなかったりしています。

2つめは、制度を知らないこと。お給料は、定額で受け取ることが必要です。つまり、毎月、40万円なら、ずっと40万円をもらわないといけないのです。

これは、「定期同額基準」といいます。

>>詳しくは、役員報酬の決め方>定期同額基準へ

2.定期同額基準という制度

「定期同額基準」は、以下のようなイメージになります。

相当額 |

負相当 |

|

| 定期同額給与 | 損金算入 |

損金負算入 |

定期同額給与とは、その支給時期が1ヶ月以下の一定の期間ごと、かつ、その事業年度内の各支給時期における支給額が同額である給与を指し、従来の役員報酬と考えます。この規定には、以下の要点があります。

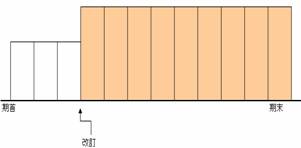

- 期首から4ヶ月以内の改訂の場合

会計期間開始の日から4ヶ月を経過する日までに改訂がなされた場合、以下のような図になりますが、全て損金算入されます。

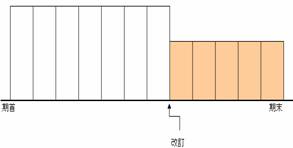

- 経営悪化等による減額の場合

内国法人の経営悪化などの理由により、定期同額給与の額が減額された場合、以下のような図になりますが、全て損金算入されます。

つまり、「簡単に上げ下げできない」ということです。実際は、売上や資金繰りの状況に応じて、慎重に決めなければなりません。

「どう決めようと俺の勝手だろ!」

という意見もありますが、前年ながら、税務署は甘くありません。

なお、給与には、源泉所得税がかかるということも、気をつけてください。源泉関係のトラブルが多いのも、給与絡みの特徴です。

~節税対策のポイントコラム~